BLOG

3.保険料を抑えて固定費を削減する

将来の不安に備えて保険に加入しますが、保険の契約内容をしっかりと確認しているでしょうか。実は保険はマイホームの次に大きな買い物と言われており、保険料を抑えると固定費の削減が可能です。

複数の保険に加入している場合、保障内容が重複していることがあります。また、ライフステージによって必要となる保険は変化します。保険をかけっぱなしにせず、必要な保険は何なのか見直すと、支払保険料を減らせる可能性が高いです。

また高校進学については『就学支援金』にも保険料は大きく関わっています。

上記内容の項目に注目すると「保険料控除」「その他の控除(iDeCo)」という項目が確認できます。

高等学校等就学支援金の算定には⑨の『課税所得』が関係しています。

必要もないのに保険に加入するとなればおかしな話になりますが、現在加入している保険の見直しはしても良いのではないでしょうか。また老後資金として一定金額を積み立てていく私的年金制度であれば、今すぐは使わないお金を積み立てることで所得控除となり、その結果高等学校等就学支援金の支給を受けられる場合もあるのです。

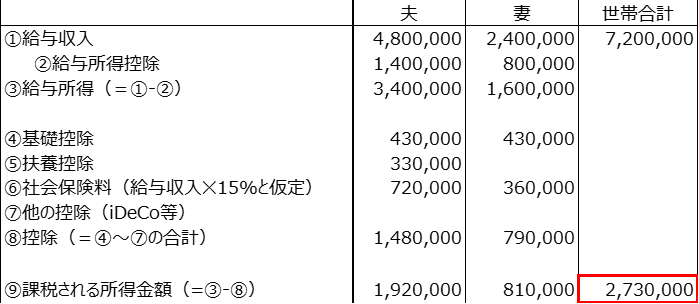

実際、先ほどのご夫婦が、それぞれ月額23,000円、年額276,000円のiDeCo(イデコ)を行った場合に課税される所得金額を計算してみると、次のようになります。

他の所得控除として、夫婦それぞれiDeCo(イデコ)で年額27.6万円を積み立てた場合

2,178,000円 x 6% = 130,680円 → 154,500円未満

となり、39万6,000円支給(満額)の対象となることがわかります。

【その他の節約項目】